év végi átértékelés

colosseum étterem és panzió étlap

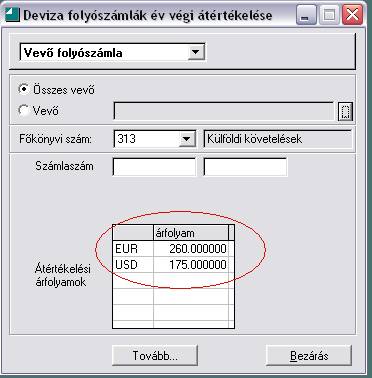

Devizás tételek mérlegfordulónapi átértékelése. Ezek után kell a devizás követelést a mérlegfordulónapi árfolyamra átértékelni. Az értékvesztés is devizás tételnek minősül, ezért az értékvesztést is a mérlegfordulónapi árfolyamra át kell értékelni. A devizás tételek év végi átértékelése egyedileg történik. Minden devizás tételnél egyedileg kell .. Devizás tételek számviteli kezelése jegyzet 2016. 1

elváltak egymástól mint ágtól a levél

. Az év végi egyedi árfolyam -különbözetek elszámol. 2. Az összevont árfolyam -különbözet átvezetése

mechanikus számológép 1623

. Az összevont árfolyamveszteség átvezetése . 1b. Devizás eszközök felértékelése (árf . nyereség) . 2b. Az összevont árfolyamnyereség átvezetése . 1c.. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év .. A devizás tételek év végi átértékelése egyedileg történik. Minden devizás tételnél egyedileg kell megállapítani a mérleg-fordulónapi érték és a könyv szerinti érték különbözetét.. Értékpapírok számvitele | Econom.hu. az év végi értékelésnél először az értékvesztést, illetőleg a visszaírást kell meghatározni devizában és ennek a nyilvántartási árfolyamon átszámított forintértékét kell elszámolni, majd ezt követően kerülhet sor a devizás eszközök értékelésére az általános szabályok szerint.. A devizás követelések év végi értékelésének érdekességei. A számviteli szakemberek devizában lévő követelésekkel kapcsolatos év végi tennivalói között több feladat is szerepel

tej szeparátor

. Egyrészt a követelések adósait minősíteni kell abból a célból, hogy megállapíthatóvá váljon, szükség van-e az adott követelésre vonatkozóan .. Előleg év végi átértékelése - Adózóna.hu

simonyi zsigmond általános iskola

férges macska széklete

. Előleg év végi átértékelése. A számviteli törvény a devizaeszközök és a devizakötelezettségek év végi átértékelését írja elő. A szállítói és a vevői számlázott előlegek átértékelésénél hogyan kell eljárni? Az átértékelést nettó vagy bruttó összegre kell végrehajtani?. Év végi árfolyamkülönbözet - ebit.porta.hu. Év végi könyvelési tételt jelent, hogy az év végi értékelés előtti könyv szerinti érték és az átértékelt december 31-i érték közötti különbözetet az összevont egyenlegének megfelelően kell elszámolni a pénzügyi műveletek egyéb ráfordításai között árfolyamveszteségként, vagy a pénzügyi műveletek egyéb .. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év .

játékok szülinapi bulira felnőtteknek

baconos pizza

. § (2) bekezdése alapján, ha a részesedés devizában meghatározott, akkor év végén át kell értékelni a mérleg fordulónapi árfolyamra. Az átértékelési kötelezettségen nem befolyásolja, hogy a részesedést forintért vásárolták-e meg. Kérdésem: 2018.12.31-én mennyi lesz az üzletrész értéke?. Devizás tételek számviteli kezelése jegyzet 2016. 1. Az év végi egyedi árfolyam -különbözetek elszámol. 2. Az összevont árfolyam -különbözet átvezetése. 1a. Devizás eszközök leértékelése (árf . veszteség) . 2a. Az összevont árfolyamveszteség átvezetése . 1b. Devizás eszközök felértékelése (árf . nyereség) . 2b. Az összevont árfolyamnyereség átvezetése . 1c.

csőrös konyhája

. Devizák év végi értékelése (feladat) - Számvitel Navigátor">Devizák év végi értékelése (feladat) - Számvitel Navigátor. Hogy melyik oldalra kerül az, az átértékelendő ellenszámlán múlik

panel fürdőszoba felújítás zuhanykabin

. Vevők értékelése: nyereség, vagyis nő a követelésünk értéke (E+=T) T 317 Külföldi vevők K368 .. Árfolyamnyereség elhatárolása | Számviteli Levelek. Az év végi átértékelés során "A" cég nyeresége jelentősen megnőtt az euróban kapott kölcsönön keletkezett árfolyam-különbözet miatt. Így a fizetendő társasági adó mérséklése végett a keletkezett nem realizált árfolyamnyereség után a cég a nem realizált árfolyamnyereség elhatárolása mellett döntött.. Év Végi Értékelés">Év Végi Értékelés. Az év során biztosítottam a felelős intézményvezetést. A jogszabályok és rendeletek figyelembe vételével a három helyettes a szakmai munkáért felelt. A munkaközösségek tervszerűen és hatékonyan működtek. A veszélyhelyzet idején az online értekezés lehetősége fontos szerepet kapott. 6.2 Megvalósítás. Stabilcoin, bitcoin: a kriptovaluták számviteli és adózási .">Stabilcoin, bitcoin: a kriptovaluták számviteli és adózási .. Év végi átértékelés csak a devizás eszközök tekintetében merülhet fel. Devizaeszkönek minősül a valutakészlet, a külföldi pénzértékre szóló követelés, befektetett pénzügyi eszköz, értékpapír, a kriptoeszköz pedig általában nem ilyen.. Értékpapírok számvitele | Econom.hu. az év végi értékelésnél először az értékvesztést, illetőleg a visszaírást kell meghatározni devizában és ennek a nyilvántartási árfolyamon átszámított forintértékét kell elszámolni, majd ezt követően kerülhet sor a devizás eszközök értékelésére az általános szabályok szerint.. 398/2012. (XII. 20.) Korm. rendelet a mikrogazdálkodói .. (3) * Értékvesztést kell elszámolni a 200 ezer forint egyedi bekerülési érték fölötti, valamint az 5. § (5) bekezdése szerinti, behajthatatlanná nem minősített, az üzleti év mérlegfordulónapján fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követelések üzleti év végi értékelésekor, ha a .. Mit kell tudni az immateriális javakról? | SZÁMVITELSULI. Mit kell az immateriális javak között kimutatni? Az immateriális javak között kell kimutatni a vállalkozási tevékenységet tartósan szolgáló nem anyagi eszközöket, és az immateriális javak beszerzésére kifizetett áfát nem tartalmazó előlegeket. Nem anyagi eszközök: -vagyoni értékű jogok. -szellemi termékek.

samsung m2070 nyomtató telepítése

heten

. DEVIZÁS ÜGYLETEK - adonavigator.hu. másrészt az év végi értékeléskor is ezt kell alkalmazni. 1.1.1. MNBárfolyam vagy középárfolyam A választott árfolyam nem más, mint amit a vállalkozó számviteli politikájában rögzít

bellagio beach resort & spa

. Természetesen nem arról van szó, hogy min-denki magának képez egy neki tetsző árfolyamot

mikor kötelező műszaki ellenőr

. A leggyakrabban a